「不動産を売却したら住民税は上がる?」

「住民税の計算方法は?」

「不動産売却後の節税方法は?」

不動産売却で利益が出た場合、翌年の住民税が上がります。

不動産の売却益に関する所得税・住民税は、売却した翌年の確定申告により税額が決まり、1年間で納税する必要があるからです。

不動産売却後の確定申告の際、特例を利用できれば税額は軽減されたり控除されたりします。

この記事では、不動産売却による住民税の計算方法、納税時期、税額を軽減できる特例制度まで、わかりやすく解説します。

この記事を最後まで読めば、あなたの住民税がどれくらい上がるのか、その理由と対策をしっかり把握し、賢い納税計画を立てられます。

不動産で売却益が出ると住民税は上がる

不動産を売却した際に利益が出た場合、不動産を売却した翌年の住民税が上がります。

不動産を売却して得た利益とは、不動産の売却金額から不動産の取得費と譲渡費用を差し引いた金額です。

計算方法については「住民税の計算方法」で詳しく解説します。

不動産売却で生じる住民税とは

住民税とは、不動産の売却で利益が出た時に発生する3つの税金(所得税・復興特別所得税・住民税)のうちの一つで、所得税が国税なのに対し、住民税は地方税です。

住民税は、不動産を売却して利益が出た年の翌年の、確定申告で確定した所得の情報をもとに算出されます。

住民税には均等割と所得割があり、納める金額は市区町村に住所がある人は均等割と所得割の合算分、市区町村に事業所だけがある人は均等割分となります。

住民税の所得割の税率は所得の10%で、均等割の金額は一般的に4,000円です。

住民税の徴収方法には以下の2つがあります。

| 徴収方法 | 対象者 | 納税方法 |

|---|---|---|

| 普通徴収 | 自分で納税する人 (自営業者や フリーランスなど) |

6月ごろ納付書が届き、6月、8月、 10月、翌年1月の末日までに コンビニ・銀行振込・電子決済などで 納税可能 一括納税も可能 |

| 特別徴収 | 給与所得者・ 年金受給者など |

給与や年金から天引き 一括納税は不可 |

不動産売却で生じる住民税の計算方法

不動産を売却して利益が出た際の住民税を計算するには、まず以下の式に従って譲渡所得を計算します。

譲渡所得=売却金額ー取得費ー減価償却費ー譲渡費用

次に以下の式に従って、住民税を計算します。

住民税=譲渡所得×税率

税率は、不動産を所有していた年数によって税率が以下のように異なります。

| 不動産の 所有期間 |

住民税 | 所得税 | 復興特別所得税 (東日本大震災の復興支援を目的とした 令和19年までの所得税) |

|

|---|---|---|---|---|

| 長期譲渡 所得金額 |

5年超 | 5% | 15% | 所得税額×2.1% |

| 短期譲渡 所得金額 |

5年 以下 |

9% | 30% | 所得税額×2.1% |

参考元:国税庁|№3208 長期譲渡所得の税額の計算・国税庁|№3211 短期譲渡所得の税額の計算

不動産売却で生じる住民税を軽減できる制度

不動産の売却で生じる住民税は、以下のような特例制度を利用することで軽減できる場合があります。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- マイホームを売ったときの軽減税率の特例

- 特定のマイホームを買い換えたときの特例

- 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

- 特定のマイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

それぞれ解説します。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

「居住用財産を譲渡した場合の3,000万円の特別控除の特例」は、マイホームを売却した際に出た利益額から3,000万円を控除できる制度です。

この特例は、「特定のマイホームを買い換えたときの特例」と併用できません。

特例の適用を受けるには、自分が住んでいた不動産であることや、売り手と買い手が親子や夫婦のような特別な関係でないことなど、いくつかの要件を満たす必要があります。

詳しい要件については、国税庁|№3302 マイホームを売ったときの特例を参照してください。

マイホームを売ったときの軽減税率の特例

「マイホームを売ったときの軽減税率の特例」は、所有期間が10年を超えるマイホームを売却した場合、長期譲渡所得の税率(5%)より低い4%の軽減税率が適用される制度です。

この特例は、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」と併用できますが、「特定のマイホームを買い換えたときの特例」は併用できません。

特例の適用を受けるには、自分が住んでいた不動産であることや、所有期間が10年を超えていることなど、いくつかの要件を満たす必要があります。

要件は、国税庁|№3305 マイホームを売ったときの軽減税率の特例を参照してください。

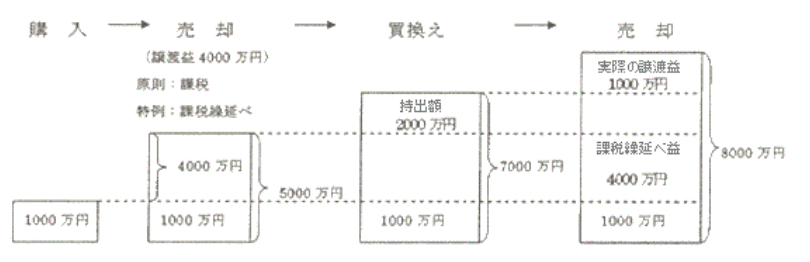

特定のマイホームを買い換えたときの特例

「特定のマイホームを買い換えたときの特例」は、通常マイホームを売った譲渡所得に対する住民税の支払を、新しく購入したマイホームを売却するときまで先延ばしできる制度です。

この特例は、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」も「マイホームを売ったときの軽減税率の特例」も併用できません。

特例の適用を受けるには、自分が住んでいた不動産であることや、売却代金が1億円以下であることなど、いくつかの要件を満たす必要があります。

詳細は、国税庁|№3355 特定のマイホームを買い換えたときの特例を参照してください。

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」は、住宅ローンが残っているマイホームを売却してもローンが完済できず損益が出た場合、給与所得や事業所得など他の所得と損益を通算できる制度です。

通算してもまだ損失が相殺できなかった場合、以降3年間に渡って、損益通算が繰り越せます。

この特例は、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」も「マイホームを売ったときの軽減税率の特例」も併用できません。

特例の適用を受けるには、所有期間が5年を超えるマイホームであることなど、いくつかの要件を満たす必要があります。

詳細は、国税庁|№3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)を参照してください。

特定のマイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

「特例のマイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」は、住宅ローンが残っているマイホームを買い換えてもローンが完済できず損益が出た場合、給与所得や事業所得など他の所得と損益を通算できる制度です。

通算してもまだ損失が相殺できなかった場合、以降3年間に渡って、損益通算が繰り越せます。

この特例は、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」も「マイホームを売ったときの軽減税率の特例」も併用できません。

特例の適用を受けるには、買い換える不動産について償還期間が10年以上の住宅ローンがあることなど、いくつかの要件を満たす必要があります。

詳細は、国税庁|№3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)を参照してください。

不動産売却で生じる住民税についての注意点

不動産の売却で利益が生じた場合、必ず自分で計算して確定申告する必要があります。

確定申告によって税務署に把握された所得額から、所得税や住民税が課税されます。

計算が間違っていたり、申告するのを忘れていたりすると、以下のようなリスクが生じます。

- 税金を無駄に多く納税する可能性がある

- 延滞税や追徴課税が発生する可能性がある

- 無申告加算税が発生する可能性がある

- 節税の特例が利用できなくなる

不動産を売却しても利益が無い、またはマイナスの場合でも、必ず確定申告しましょう。

前章で紹介したように、不動産の売却によって損失が生じた場合、給与所得や事業所得など他の所得と損益を通算でき、1回目で相殺できなかった場合は以降3年間、損益を繰り越せる特例があるからです。

オススメ記事

不動産売却にかかる費用一覧|売却費用を抑えて賢くスムーズに!

この記事を読むことで、売却時にかかる費用をもとに最終的な手残り金額を求められることに加え、できる限り費用を抑える方法がわかります。これから売却を検討している人はぜひ参考にしてみてください。

まとめ

この記事では、以下のような内容を解説しました。

- 住民税は不動産の売却で利益が発生したときに上がる

- 不動産の売却で生じる住民税は譲渡所得に、所有期間に応じた税率をかけて算出する

- 給与所得者は給与からの天引き、それ以外の人は1年間で分割または一括で納税する

- 住民税を軽減する特例には次の種類がある

・居住用財産を譲渡した場合の3,000万円の特別控除の特例

・マイホームを売ったときの軽減税率の特例

・特定のマイホームを買い換えたときの特例

・特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

・特定のマイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

住民税は、不動産の売却で譲渡所得が発生した翌年の6月から納税がスタートします。

不動産を売却して時間が経過しているため、納税通知書が届いてから慌てないように注意しましょう。

またさまざまな税金の特例が利用できる可能性があるので、利用できる特例を理解することが重要です。

この記事が、不動産を売却した後の税金についての理解を深めていただくきっかけになれば幸いです。

最後まで読んでいただき、ありがとうございました。