「住宅ローン 繰り上げ返済」といったキーワードでの検索結果は、「繰り上げ返済で、早く完済しましょう」もしくは「繰り上げ返済するよりも、運用したほうがお得!」といった見出しに分かれています。

住宅ローン繰り上げ返済は実際お得なのか?この問題に関して、銀行員の私はこう考えます。

繰り上げ返済はそれぞれその人の考え方や個々の事情など、正解も不正解もありません。

しかし運用と繰り上げ返済の二択で考えたとき、銀行員の私は繰り上げ返済を選びます。

今回は、繰り上げ返済の基本からスタートして、シミュレーションによる繰り上げ返済効果の検証など、住宅ローン繰り上げ返済がお得なのか?をわかりやすく解説しています。

住宅ローン繰り上げ返済・知識のおさらい

住宅ローン繰り上げ返済がお得か?を説明する前に、まず住宅ローン繰り上げ返済について知識のおさらいをしておきましょう。

住宅ローン繰り上げ返済とは?

住宅ローンの繰り上げ返済とは、ローン残額に対し一定の金額を返済することです。

繰り上げ返済の方法(後述)で返済回数が減り、借金をする期間が繰り上がる(短縮されること)ため、このように呼ばれています。

またローン残金の一部を返済することから「一部返済、一部繰り上げ返済」などとも呼ばれます。

(ちなみにローン残額をすべて一括返済する場合は「完済」です。)

住宅ローンでは、通常返済は利息分も含まれますが、繰上返済の場合は全て元金返済に充てられるので、支払う利息を軽減することができます。

住宅ローン繰り上げ返済には2つの方法がある

住宅ローンの繰り上げ返済には2つの方法があります。

- 返済額軽減型(減らすのは毎回の返済額)

- 返済期間短縮型(減らすのは返済期間・回数)

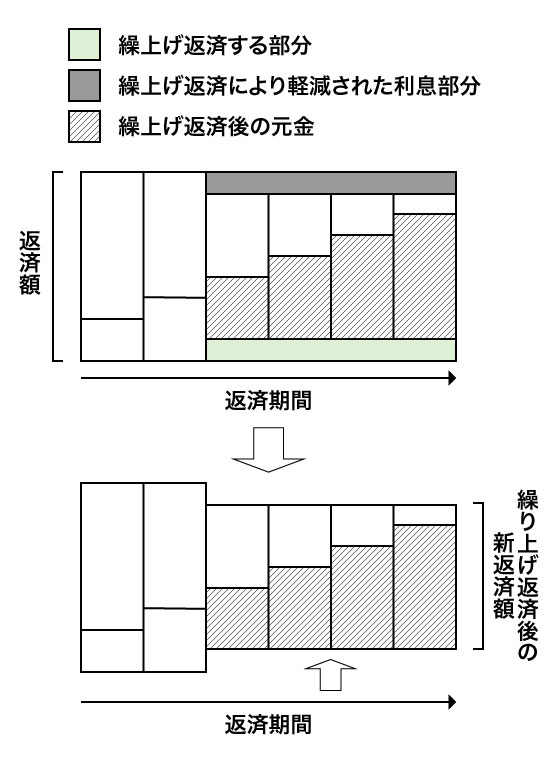

返済額軽減型(減らすのは毎回の返済額)

繰り上げ返済で、返済期間は変えずに残り期間の返済元金を再計算するのが返済額軽減型です。

期間はそのままで変わらずに残金が減るので、毎回返済額も少なくなるという方法です。

引用元:返済額軽減型のイメージ図

繰上返済 ― 新たに住宅ローンを借入れる ― 住宅購入資金 ~ローンの選び方、そのポイントとは?|知るぽると

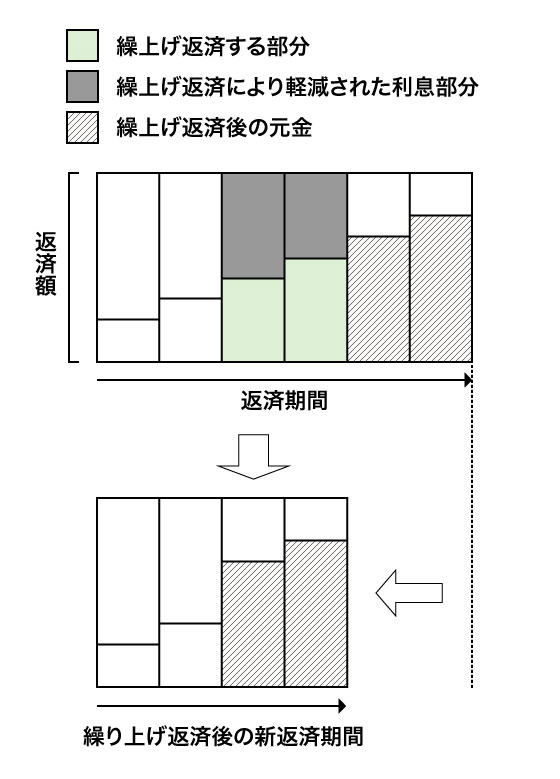

返済期間短縮型(減らすのは返済期間・回数)

返済期間短縮型は、繰り上げ返済により、そのお金で減らせるだけ返済期間を短縮する方法です。

こちらは返済期間(回数)だけが変動し、毎回返済額は変わりません。

引用元:返済期間短縮型のイメージ図

繰上返済 ― 新たに住宅ローンを借入れる ― 住宅購入資金 ~ローンの選び方、そのポイントとは?|知るぽると

2つの繰り上げ返済方法・どんな人に向いている?

返済額軽減型の場合、返済期間は変わりませんが、毎回の返済額は軽減されます。

返済負担を減らしたい人は、こちらが向いているでしょう。

【返済額軽減型の例】

住宅ローン3千万円・35年返済・スタートから10年経過・金利は0.3・返済額軽減型で100万円を繰り上げ返済

- 毎回返済額:【変わる】75,253円⇒71,781円・▲3,472円

- 返済期間:【変わらない】残り返済期間25年0ヶ月(300回)

- 減少する利息額:▲37,961円

返済期間短縮型は、繰り上げ返済したお金で返済回数・返済期間を短くするので、早く完済したい人には、この方法が向いていると言えます。

同じ繰り上げ返済額なら、返済額軽減型より返済期間短縮型の方が、支払う利息の軽減効果が大きいとされています。

また繰上げ返済は、その時期が早いほど長い期間が短縮できるので、早く完済したい人は「早く多く繰り上げ返済で期間短縮」するのがおすすめです。

【返済期間短縮型の例】

住宅ローン3千万円・35年返済・スタートから10年経過・金利は0.3%・返済期間短縮型で100万円を繰り上げ返済

- 毎回返済額:【変わらない】

- 返済期間:【変わる】残り返済期間25年0ヶ月(300回)⇒23年10ヶ月(286回)・▲1年2ヶ月(14回)

- 減少する利息額:▲75,806円

*もっと早く期間短縮した場合

10年ではなく5年経過時点で100万円繰り上げ返済

- 毎回返済額:【変わらない】

- 返済期間:残り返済期間28年10ヶ月・▲1年2ヶ月(14回)

- 減少する利息額:▲92,032円

両者の選択は、返済負担を重視するか?返済期間を重視するか?という点で分かれますので、単純に損得では比較できない選択となります。

また上記の計算例もそうなのですが、こういったシミュレーションは金利変動がないという大前提で試算していますので、金利変動があれば効果も変わり、計算結果はあくまで仮定の話しである点に注意する必要があります。

繰り上げ返済か運用か?で銀行員が繰り上げ返済を選ぶ2つの理由

よく「繰り上げ返済より運用がいい」という記事や見出しを見かけます。

また銀行でもお客様から同じ質問を受けることもよくあります。

冒頭にお話しましたが、銀行員の私がなぜ繰り上げ返済を選ぶのか?

その理由を2つ紹介します。

銀行員の私が運用より繰り上げ返済をおすすめしている理由

- 運用よりも、繰り上げ返済の方が確実だと言えるから

- 繰り上げ返済を希望する人に運用を提案すると、責任が生じるから

運用よりも、繰り上げ返済の方が確実だと言えるから

繰り上げ返済をすれば、現実として利息軽減や返済期間短縮などの効果が現れます。

つまり、繰り上げ返済は確実とも表現することができます。

しかし投資や運用は、そもそも元本の保証はなく、利回りやキャピタルゲイン(売却益)も、すべて決まっているものではないのです。

こうした点から、繰り上げ返済は確実だが、運用は不確実なので、銀行員としては確実な方をおすすめしているのです。

たとえば自己資金で住宅ローンを100万円繰り上げ返済すれば、手元の100万円は無くなりますが、住宅ローンの繰り上げ返済に使われるので借金が減ります。

いっぽう自己資金で100万円の投資をして損すれば、損失分だけお金が無くなることになります。

しかもこの場合はどこかに充当されることもなく、消滅してしまうだけで、最悪の場合には100万円全額が消滅することさえあるのです。

また住宅ローン繰上返済より運用が有利だという記事では、その多くで「平均利回りが平均年利3〜5%で運用できればこれだけ増える!」「だから資産運用でお金を増やしたほうがいい」という論法が目立ちます。

では年3%・確定利回りの商品はあるのでしょうか?私の知る限り無いと思います。

繰り上げ返済を希望する人に運用を提案すると、責任が生じるから

過去、顧客から繰り上げ返済か運用か?を問われた銀行員が、繰り上げ返済ではなく運用をすすめたために、結果的に損した顧客とトラブルになったという事例を聞いたことがあります。

もちろんこの場合も、運用が好調だったなら結果は違ったかも知れません。

しかし、繰り上げ返済のために準備したお金である場合、銀行員は安易に運用はすすめるべきではないと私は考えています。

実際、繰り上げ返済についてどうすべきか?という質問は、数え切れないくらい多くのお客様から投げかけられます。

そのときに私は「あくまで私の考えですが」と前置きしたうえで、自分なら繰り上げ返済を選ぶと説明します。

このように、説明を聞いたお客様が選択肢の1つ(私の考え)と自分の選択肢を考えて、自分で決断してもらうようにしているので、これまで大きなトラブルになったことはありません。

(注)ここまでの説明は、あくまで銀行員ではあっても、あくまで私の個人的見解です。 すべての銀行員がこのような対応をするわけではありません。

住宅ローン繰り上げ返済は本当にお得なのか?

では繰り上げ返済は本当にお得なのか?いくつかの切り口で検証してみましょう。

繰り上げ返済~効果の比較表

まずは、繰り上げ返済をシミュレーションして、その効果を一覧表で比較してみましょう。

(前提条件は、繰り上げ返済の種類について説明したケースと同じ)

<繰り上げ返済~効果の比較表>

住宅ローン3千万円・35年返済・スタートから10年経過・金利は0.3%

繰り上げ返済は「返済期間短縮型」で返済年数を減らす方法としています。

| 残り返済期間 | 減少する利息額 | |

|---|---|---|

| 繰り上げ返済しない場合 | 25年(300回) | ー |

| 100万円繰り上げ返済 | 23年10ヶ月(286回) ▲1年2ヶ月(▲14回) |

▲75,806円 |

| 300万円繰り上げ返済 | 21年6ヶ月(258回) ▲3年6ヶ月(▲42回) |

▲215,951円 |

| 500万円繰り上げ返済 | 19年2ヶ月(230回) ▲5年10ヶ月(▲70回) |

▲340,993円 |

返済する金額が多いほど、より返済期間も大きく短縮されることになりますので、繰り上げ返済することでゴールを近くに引き寄せるとも言えます。

オススメ記事

【使わないと損する】不動産売却の税金対策!7つの特例・控除を解説

不動産を売却するとき、税金がかかることをご存知の方は多いと思います。では実際に、どのような税金がかかって、どのように支払えば良いのか?また、税金をなるべく支払わずに済む方法はあるのか?こういった疑問を持つ方のために、不動産を売却するときの税金対策と節税できるポイント5選をお話しします。

住宅ローン繰り上げ返済のメリット、デメリット、注意点

住宅ローン繰り上げ返済にはメリットだけでなくデメリットもあります。

また住宅ローン繰り上げ返済をするときに注意すべき点も解説します。

メリット1.支払うべき金利が減る

ここまでに説明してきたことですが、やはり住宅ローン繰り上げ返済で一番のメリットは支払うべき金利が減ることです。

自分の手元にあるお金を繰り上げ返済をすれば、その金額に応じて利息が間違いなく軽減されます。

もちろん繰り上げ返済で金利が減るといっても、キャッシュバックのように現金が戻ってくるわけではありませんし、利息軽減効果が大きいい期間短縮型では、実際に口座から引き落とされる返済金額が変わらないので実感がわかないかも知れませんが、確実に支払う金利は減っているのです。

メリット2.借金が早く終わることで未来の選択肢が増える

こちらも主に期間短縮型ですが、返済期間が短くなればゴールも近づき、住宅ローンという借金がなくなれば、未来の選択肢も増えてきます。

例えば借金返済がなくなったので、そこから投資や運用を始めることもできます。

また返済負担が減ることで家計のやりくりも楽になりますので、いろいろと余暇やレジャーなど、これまで出来なかったことも実現できるかも知れません。

デメリット1.遅すぎると利息の軽減効果も減ってしまう

3千万円・金利0.3%・35返済の住宅ローンで100万円繰り上げ返済

- 10年経過時に100万円繰り上げ返済⇒減少する利息額▲75,806円

- 20年経過時に100万円繰り上げ返済⇒減少する利息額▲44,068円

- 30年経過時に100万円繰り上げ返済⇒減少する利息額▲13,268円

このように、遅くなればなるほど利息軽減効果も減ってしまうので、繰り上げ返済をするのであればなるべく早く、なるべく多くしないと効果が薄れてしまうところがデメリットになります。

デメリット2.手数料や違約金など費用が必要な場合もある

現在の銀行では、住宅ローン繰り上げ返済は手数料無料のところが多くなっています。

しかしこれはネット経由で手続きするとか、今回の記事のようなローン残額の一部繰り上げ返済の場合などで、銀行窓口で手続きする場合は有料になるなど、住宅ローン繰り上げ返済の手数料はおおむね以下のようになっています。

住宅ローン繰り上げ返済の手数料

- 一部繰り上げ返済

変動金利:無料または5,500円(税込み)

固定金利:11,000〜33,000円(税込み)

*借り入れてから5年以内の繰り上げ返済は手数料が高くなる銀行もある - 全額繰り上げ返済(完済)

変動金利OR固定金利:無料または5,500円

また、上記した繰り上げ返済手数料以外に、返済額や返済期間を変更する「条件変更手数料」(税込み5,500円程度)も同時に必要となる場合もあります。

さらに、数は少ないのですが固定金利など特別な条件で契約した住宅ローンでは、繰り上げ返済に対して「違約金」(低利かつ固定金利など特例を受けるために、繰り上げ返済はしないという契約条項がある)が発生する場合もあります。

違約金になると定額5,500円とかではなく「融資残額✕2.0%+税」(例:ローン残額1千万円✕2.0%=20万円+税)など大きな金額になる場合もありますので、注意が必要です。

こうした繰り上げ返済手数料や違約金は、銀行間の競争などで無料になる傾向ではありますが、繰り上げ返済を検討するときには、自分の契約内容を確認することが必要です。

たとえば繰り上げ返済手数料が1万円かかるのに、利息軽減効果が数千円しかないと、せっかくのメリットが吹き飛んでしまうこともあり得るのです。

注意点1.所得税の住宅取得控除(住宅ローン減税)のメリットを失わないように

所得税の住宅取得控除とは、家を手に入れるために住宅ローンを組んだ人は、借り入れしてから13年間、ローン年末残高の0.7%が、所得税から控除されるという制度です。(*現行制度の内容)

会社員などは、毎月の給料から源泉徴収された所得税が、住宅ローン取得控除の申請をすることで、年末に税金が戻ってきます。(これが年末調整)

住宅取得控除を受けている期間中に繰り上げ返済をして、期間が短縮されると税金控除を受けられなくなる場合もあります。

そのため、住宅取得控除期間中の人は、繰り上げ返済を考える場合、期間を短縮しても引き続き税金の控除が受けられるか?などを銀行員に相談したり、自分で税務署に問い合わせるなど慎重に確認する必要があります。

参考:住宅ローン減税 「住宅ローン減税」について教えてください。 : 財務省

繰上返済等をした場合の償還期間については、繰上返済等の後の償還期間で判定することとしており、繰り上げて返済したことによって、「償還期間が10年以上の割賦償還の方法により返済することとされているもの」に該当しなくなった場合には、その該当しなくなった年以後については住宅借入金等特別控除を受けることはできないこととされています(租税特別措置法関係通達41-19)。

引用元:繰り上げ返済と住宅ローン減税 繰上返済等をした場合の償還期間|国税庁

注意点2.団体信用生命保険も考えて決断する

団体信用生命保険とは、住宅ローンを借りる人が加入する生命保険で、本人が死亡するなど万一のことがあった場合に保険金が支払われ、ローン残債を完済できる仕組みのことです。

団体信用生命保険は、毎月返済の金利として分割払いするので、言ってみれば「死亡などで住宅ローンをチャラにできる保険に加入して、ローン返済で保険料を支払っている」とも表現できるのです。

これはある意味考え方の違いなのですが、例えば私自身住宅ローンを借りていますが、自分では「住宅ローンは死ねばチャラになる保険付き」と考えています。

そのため、もし今後宝くじが当たるなど大きなお金を手に入れるようなことがあっても、自分では繰り上げ返済をしないのではないかと考えています。

もちろん住宅ローンの繰り上げ返済で、支払う利息が減るというメリットが間違いなく発生するので、団体信用生命保険がもったいないと考えるのは極論なのですが、実際に繰り上げ返済を検討するときに考えるヒントにしてください。

参考:住宅ローン団体信用生命保険の概要 団体信用生命保険について | 一般財団法人 住宅金融普及協会

オススメ記事

【知らないと損】マンション売却にかかる8つの費用と節約方法や注意点を徹底解説

マンションを売却するときにはさまざまな費用がかかり、その額はおおよそマンション売却額の5%から7%だと言われています。本記事ではその費用の内訳だけでなく、費用を抑えるポイントについてもまとめていきますので、マンション売却を検討している人はぜひ参考にしてみてください。

まとめ

今回は、住宅ローン繰り上げ返済は実際お得なのか?という点について、いくつかの視点から考えてきました。

文中でも触れましたが、ライフサイクルや考え方も人それぞれなので、その人にとってのメリットやデメリットが何なのか?もかわってきます。

しかし、この記事が住宅ローン繰り上げ返済を検討するときに少しでも役立てば幸いです。