住宅ローンを検討する際、「フラット35」は人気の選択肢の1つです。

自営業の人や転職直後の人でも借り入れ可能で、金利が固定されているため返済計画が立てやすいのが大きな魅力です。

しかしフラット35を利用した失敗談は少なくありません。

この記事ではフラット35の利用をやめた方がいい理由、フラット35の失敗事例、フラット35をやめた方がいい人の特徴などについて詳しく解説します。

この記事を参考にすれば、フラット35についての理解が深まり、住宅ローンの借り入れで失敗するリスクを最小限に抑えられます。

フラット35とは

フラット35は、住宅支援機構と民間の金融機関が提携して提供される住宅ローンです。

借り入れ審査基準に最低所得や勤続年数などの制限がありません。

借入期間中に金利が変動しない固定金利型です。

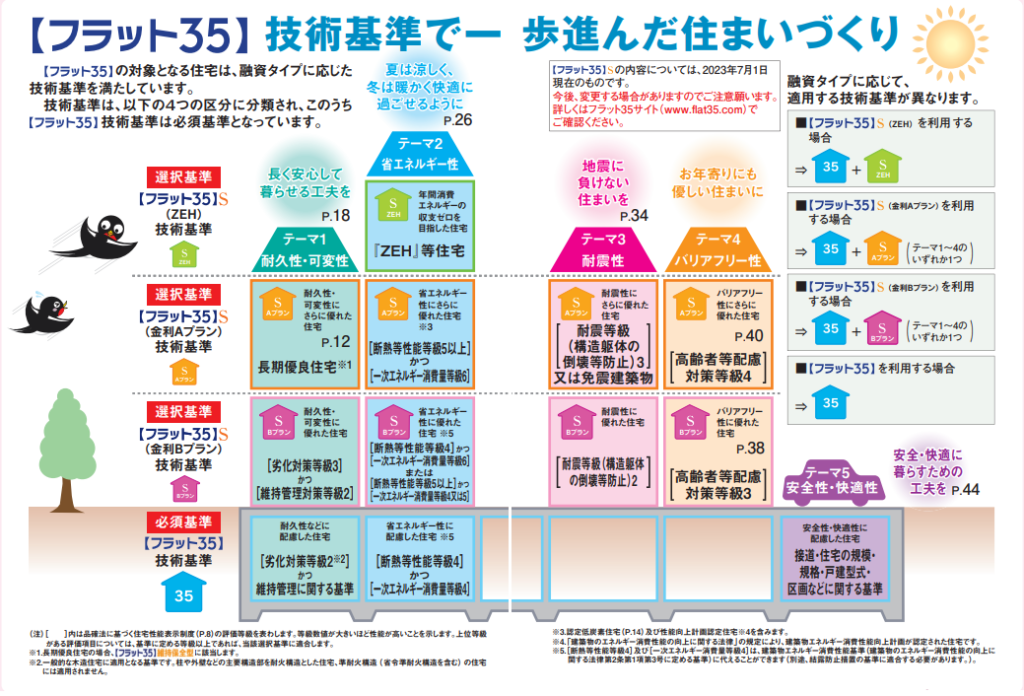

フラット35の利用には、建築基準法に基づく適合証明書の取得が必要です。

バリアフリーや省エネ性能など融資タイプに応じて、適用される検査基準が異なります。

フラット35は保証人不要で繰り上げ返済手数料もかかりません。

参照元:【フラット35】

フラット35をやめた方がいい4つの理由

フラット35は前章で解説したようなメリットも多い反面、やめた方がいい理由もあります。

おもな理由は以下の4つです。

- 金利が高い

- 頭金が借入金額の10%未満だと金利がさらに高くなる

- 物件審査がある

- フラット35Sは民間ローンからの借り換えができない

それぞれ解説します。

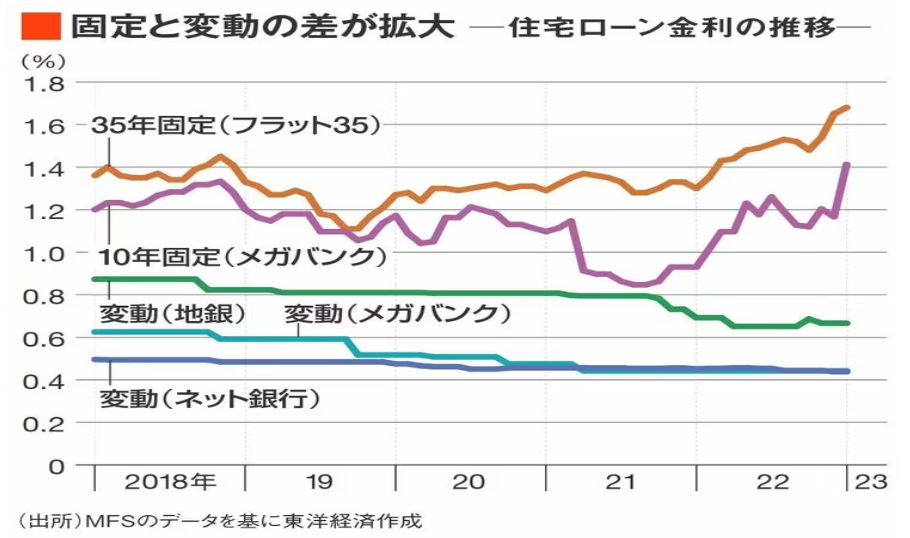

金利が高い

固定金利と変動金利とを比較すると、ここ20年間は変動金利より固定金利の方が最大で4倍近く金利が高い状況です。

固定金利と変動金利は以下のような推移となっています。

参照元:東洋経済オンライン|住宅ローン金利「引き上げ」に金融機関のためらい

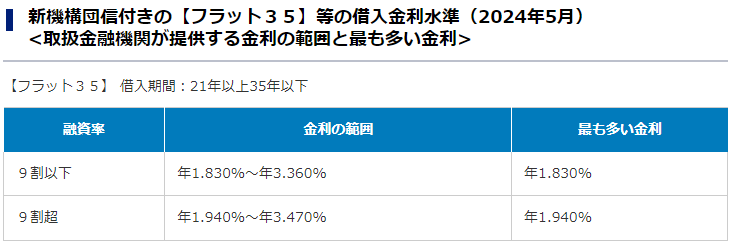

頭金が借入金額の10%未満だと金利がさらに高くなる

フラット35は頭金0円でも借り入れは可能です。

しかし頭金が借入金額の10%未満だと金利はさらに上がります。

2024年5月時点でフラット35の最も多い金利は以下の通りです。

参照元:フラット35|金利情報

物件審査がある

フラット35の対象となる住宅は、物件検査を受ける必要があります。

住宅金融支援機構の定める技術基準に合格し、建築基準法に基づく検査済み証の交付を受けることが必要です。

検査を受けるには費用が発生し、検査に合格しなければ融資を受けられません。

参考元:フラット35|フラット35の対象となる住宅・技術基準

株式会社日本確認検査センター|フラット35・適合証明 手数料

フラット35Sは民間ローンからの借り換えができない

フラット35Sは国が定めた基準を満たした長期優良住宅を建設または購入する際に利用可能な融資プランです。

フラット35Sは一定期間、フラット35の借り入れ金利が引き下げられます。

ただし利用できるのは住宅を購入するときのみで、借り換え融資には利用できません。

フラット35をやめた方がよかった失敗事例

フラット35を利用しなかったら良かったと後悔された事例はよくあります。

この章では以下の6つの失敗事例を紹介します。

- 35年ローンで金利が高くなった

- 頭金なしでローンを組んで金利が高くなった

- 団信未加入だったため家族に支払い義務が生じた

- 店の売り上げが下がって返済できなくなった

- 物件が審査基準に満たず借り入れできなかった

- 物件購入前に車のローンを組んでしまった

それぞれ解説します。

35年ローンで金利が高くなった

Aさんはお金に余裕ができたら繰り上げ返済するつもりで、返済期間を35年で借り入れました。

しかし繰り上げ返済が思うようにできないうちに定年を迎えました。

Aさんは年金だけでは月々の返済が苦しいため、65歳を過ぎても働き続けなければなりませんでした。

フラット35は借入期間の最長が35年です。

借り入れ期間が長くなるほど金利は余計にかかります。

無理のない返済計画を立てることが重要です。

頭金なしでローンを組んで金利が高くなった

Bさんは頭金なしでローンを組みました。

手持ち資金が少なく、物件購入にかかる手数料などで頭金として使える現金がなくなったからです。

しかし頭金がなかったため金利が高くなり、月々の返済額は予定より高くなってしまいました。

物件購入価格の10%以上頭金がないと、頭金が10%以上ある場合に比べて最大で年0.11%も高くなります。

状況によって違いますがだいたい6%〜10%程度が頭金以外で必要になります。

購入段階で手持ちの現金が少ない場合、購入する物件の見直しや購入時期について十分な検討が必要です。

団信未加入だったため家族に支払い義務が生じた

団体信用生命保険に未加入のままフラット35を借り入れたCさんは、完済前に持病の悪化で他界されました。

その後Cさんを亡くされたご家族は、稼ぎ頭を失ったうえローンの返済も続けるという二重の苦労を強いられました。

健康上の理由などで民間ローンの借り入れができない場合も、フラット35なら団体信用生命保険に加入せず借り入れ可能です。

しかし万が一借り入れ主が他界した場合、遺族に債務の相続が発生します。

この点については借り入れ前に十分家族と相談することが大切です。

店の売り上げが下がって返済できなくなった

自営業のDさんは、民間ローンでは審査に通りづらかったためフラット35で希望額以上の融資を受けられました。

その後店の売り上げが下がり月々の返済ができなくなったため、物件を手放すことになりました。

フラット35は自営業の方や転職直後の方でも借り入れ可能です。

しかし月々の収入が不安定な分、売り上げが落ちたときも返済できるかを考えておく必要があります。

物件が審査基準に満たず借り入れできなかった

Eさんはフラット35を申し込みましたが、購入予定だった物件が旗竿地だったため審査基準を満たさず借り入れができませんでした。

【旗竿地とは】

公道に面している敷地が狭く細長い道路の奥に家の敷地がある土地

フラット35は住宅金融支援機構が定めた技術基準に適合する住宅だけが対象です。

借り入れにあたり住宅金融支援機構が定める技術基準に適合していることを示す適合証明書を取得する必要があります。

参照元:フラット35|【フラット35】の対象となる住宅・技術基準

物件購入前に車のローンを組んでしまった

Fさんは物件を購入する前の年、新車をローンで購入しました。

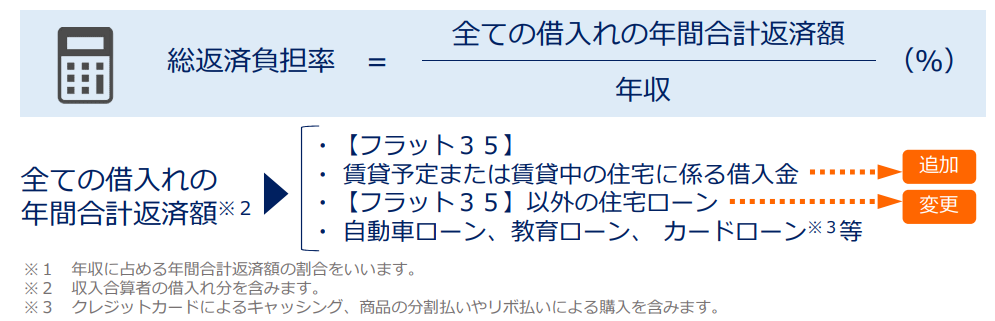

車のローンを組んだことでフラット35の総返済負担率の基準を下回ってしまったのが、審査に落ちた原因でした。

すべての年収について、年収に占める年間返済合計額の割合を総返済負担率といいます。

総返済負担率は年収の上限によって以下のように異なります。

| 年収 | 400万円未満 | 400万円以上 |

| 総返済負担率の基準 | 30%以下 | 35%以下 |

フラット35は2020年4月に総返済負担率の算定に含める借入金の対象に、自動車ローン、教育ローン、クレジットカードローンも含まれるように変更されました。

参照元:フラット35|2020年4月【フラット35】制度変更のお知らせ

フラット35にプラスして他のローンも組むと、収入に対して返済額が多すぎる傾向になります。

どうしても自動車ローン、教育ローン、クレジットカードローンを組むなら、フラット35の借り入れ後がおすすめです。

フラット35以外の民間ローンという選択肢

フラット35の金利タイプは固定金利型です。

いっぽう民間ローンでは以下のようなさまざまな金利タイプが選択できます。

【フラット35と民間ローンの比較表】

| フラット35 | 民間ローン | |

|---|---|---|

| 取扱主体 | 住宅金融支援機構と 民間金融機関との連携 |

銀行などの民間金融機関 |

| 金利タイプ | 全期間固定金利のみ | 変動型・固定期間選択型・ 全期間固定型から選択可能 |

| 保証人 | 不要 | 原則不要 (契約内容や金融機関による) |

| 保証会社 保証 |

不要 | 必要 |

| 団体信用 生命保険 |

原則加入(任意) | 加入必須 |

| 住宅技術 基準 |

あり | なし |

| 特典 | 一定基準を満たす住宅の 場合一定期間 金利引き下げ特典あり (フラット35S) |

多くの金融機関が 金利引き下げ特典を 実施している |

| 繰上げ返済 | インターネット:10万円以上 窓口:100万円以上 |

一般的には1万円以上 1円から可能な 金融機関もある |

金融機関によって異なりますが、フラット35も民間ローンも借入時の手数料は数万円〜借入額の2%程度です。

さらにフラット35は物件の審査を受け、適合証明書を発行するために費用が発生します。

経費を細かく計算したうえで、どのローンを利用するか見極めましょう。

フラット35はやめた方がいい人

フラット35をやめたほうがいいのは以下のような人です。

- 変動金利がいい人

- 審査基準を満たさない住宅を購入したい人

- 頭金が購入金額の10%未満の人

それぞれ解説します。

変動金利がいい人

「フラット35をやめたほうがいい理由」で解説したように、ここ20年の変動金利は固定金利よりも低く、将来も急激に増加する傾向はありません。

計画的返済にこだわるより安い金利でローンを利用したい人にはフラット35が向いていません。

審査基準を満たさない住宅を購入したい人

フラット35は建築基準法に基づく検査に合格し、検査済証を交付されている物件が対象です。

新築物件・中古物件それぞれに技術基準があります。

購入したい物件が基準を満たさない場合でも、物件審査のない民間ローンは利用可能です。

頭金が購入金額の10%未満の人

頭金が購入金額の10%未満になる場合、フラット35の利用は向いていません。

「頭金が借入金額の10%未満だと金利がさらに高くなる」で解説したとおり、さらに金利が高くなるからです。

ただでさえ変動金利より高いのに、より高い金利を最長35年間返済し続けることになります。

オススメ記事

フラット35のデメリットとは?知っておくべきリスクと民間の住宅ローンとの比較をご紹介

「フラット35」は住宅支援機構と民間の金融機関が提携して提供する固定金利型の住宅ローンです。この記事では、フラット35の基本的な概要から利用条件、そして民間ローンとの違いをわかりやすく解説します。

まとめ

この記事ではフラット35について、やめた方がいい理由や失敗事例を解説しました。

フラット35は自営業や転職して勤続年数が短い人でも利用可能です。

また健康面などの問題から団体信用生命保険に加入できない人でも、団信未加入で借り入れできます。

しかし収入が不安定になったり、健康を害したりして返済が厳しくなるリスクがある点には注意が必要です。

この記事を参考にすることで、ご自身にとって最適な住宅ローンを見つけるきっかけになれば幸いです。

最後まで読んでいただき、ありがとうございました。