「買付証明書と売買契約書の違いは?」

「買付証明書に法的効力はある?」

「買付証明書の作成方法は?」

不動産取引の買付証明書のことで、こんな疑問を感じていませんか?

買付証明書に法的効力はありませんが、購入希望者と売主や不動産会社との信頼関係構築に不可欠な書類です。

買付証明書を提出することで、不動産会社からは誠実な対応や優先的な情報提供を期待でき、売主からも信頼される可能性が高まります。

しかし不正確な内容の記載はトラブルを招き、安易なキャンセルは信用を失いかねません。

この記事では、買付証明書の役割・作成方法・提出時期・注意点などをわかりやすく解説し、不動産購入の買付証明書について、あなたの疑問や不安を解消します。

不動産売買の買付証明書とは

不動産売買で提出する買付証明書とは、購入の意思表示を売主や不動産会社に示す書類のことです。

購入希望者の氏名・住所・年収などの個人情報、購入を希望する物件の情報、購入希望価格や希望契約日、手付金・残代金の金額や支払い方法などを記載します。

詳しい内容は「買付証明書の作成方法」で解説します。

買付証明書と売買契約書の違い

不動産売買で扱う書類には他に、売買契約書もあります。

買付証明書と売買契約書の違いは以下の通りです。

| 買付証明書 | 売買契約書 | |

| 本人確認書類 | なしでもOK | 必要 |

| 手付金 | なし | あり |

| 法的効力 | なし | あり |

| キャンセル | 可能 | 条件※つきで可能 |

条件:手付金は放棄しなければならず、違約金(通常売買価格の1~2割)が発生する

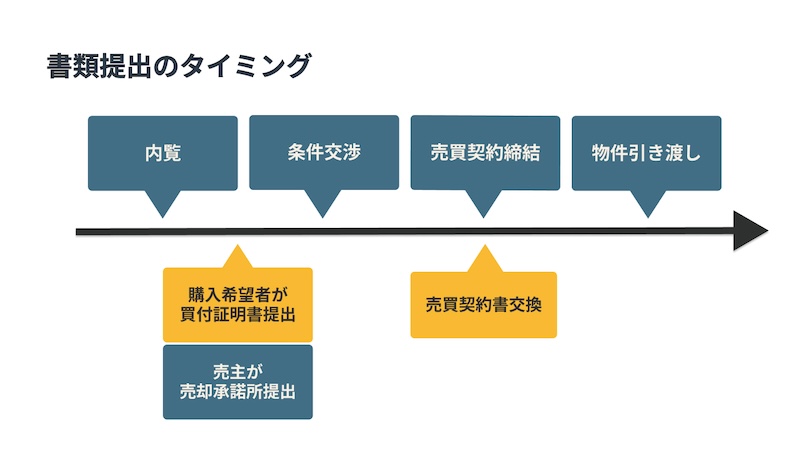

買付証明書提出のタイミング

買付証明書を提出するのは、物件を内覧し購入の意思が固まったときです。

物件を見て、資金面・物件面でも希望条件と合致する場合、購入の意思を買付証明書で売主に伝えます。

買付証明書のメリット

買付証明書を提出すると、不動産会社と売主それぞれから、以下のようなメリットを得られます

不動産会社から得られるメリット

買付証明書ではっきりとした購入の意思表示ができるため、不動産会社はより誠実に対応してくれます。

値下げ情報や、その物件がだめでも希望条件が類似した物件などのお得な情報を優先的にもらえる可能性が高まる点も、大きなメリットです。

売主から得られるメリット

売主は買付証明書を提示すると、信頼できる購入希望者だと判断します。

特に複数の購入希望者がいる場合、買付証明書を提出している人のほうが、未提出の人より購入の意思が強いと判断できるため、売主には好印象です。

買付証明書を提出しても、必ず取引に応じてもらえるとは限りません。

しかし最初の購入希望者との取引がうまくいかなかったり、売主が弱気になって値下げを考えたりした際、売主は買付証明書を提出してくれた人に優先的に再度オファーするケースがあるので、すぐにあきらめる必要はありません。

買付証明書のデメリット

買付証明書のデメリットは、おもに以下のような3点があります。

- 他人と比較される

- 絶対に購入できるわけではない

それぞれ解説します。

他人と比較される

複数の購入希望者から買付証明書が提出された場合、買付証明書を提出した他の人と比較されます。

先着順というケースもありますが、希望購入金額や支払い時期など、売主にとって有利な条件の人が優先的に交渉権を得ることがほとんどです。

絶対に購入できるわけではない

買付証明書を提出したからと言って、絶対に購入できるわけではありません。

前項で説明したように、複数の購入希望者が買付証明書を提出していた場合、条件によっては交渉さえさせてもらえない可能性もあります。

買付証明書の作成方法

買付証明書には、特に決まった書式はありませんが、最初から自分で作成する必要はありません。

ほとんどの場合、仲介する不動産会社がフォーマットを用意しているからです。

盛り込む項目には、以下のようなものがあります。

- 物件情報

- 購入希望金額

- 支払いの内訳

- 融資情報

- 融資特約の有無

- 引渡条件

- 売買契約締結日

- 買主情報

- 有効期限

それぞれ解説します。

物件情報

物件情報とは、物件名・所在地・平米数・建物の構造など物件を特定する情報です。

不明点は、不動産会社に問い合わせましょう。

購入希望金額

購入希望金額は、実際に購入したい金額を記載します。

チラシに掲載されている価格ではなく、不動産会社の担当者と相談して、支払いが可能な常識的な金額を書きましょう。

支払いの内訳

手付金・中間金・残代金などを記載します。

手付金:売買契約時に支払う頭金の一部。

相場は物件価格の10~15%。中間金:手付金と残代金の間に支払うが、中間金がない場合もある。

残代金:購入希望金額から手付金を引いた残りの代金。

融資情報

住宅ローンを利用するかどうかを記載します。

利用する場合は、金融機関名も記載しますが、未定の場合は希望の融資機関名を記載しましょう。

融資特約の有無

実際に融資が受けられなかった場合、売買契約を無効にするという特約をつけるかどうかを記載します。

フォーマットに該当の欄がない場合、その他の欄に「融資特約でお願いします」と記載しましょう。

引渡条件

契約不適合責任の期限や、土地の場合なら現況渡しか更地渡しかなどを記載します。

契約不適合責任とは、引き渡し後、雨漏りやシロアリ被害など物件の品質に重大な欠陥が見つかった場合に、売主に発生する賠償責任のことです。

売買契約締結日

売買契約を締結する火を記載します。

できるだけ申し込みから近い日を設定すると有利です。

買主情報

購入希望者の氏名・住所・勤務先・勤続年数・役職・年収などを記載します。

年収は、購入できる年収があるかを判断するために必要な情報です。

給与所得者であれば、源泉徴収票に記載の支払い金額を記載します。

有効期限

売買契約締結から引き渡しまでの期間を記載します。

2週間程度が一般的ですが、住宅ローンの審査が出るまでに要する時間や、価格交渉が決着するまでの時間を考えて、ある程度余裕を持たせておくと安心です。

買付証明書に関する注意点

買付証明書に関する注意点は、以下の5点です。

- キャンセルは損害賠償請求のリスクあり

- 安易な買付キャンセルは信用を失う可能性あり

- 内容が不正確だとトラブルの元になる

- 買付証明書の有効期限は余裕をもたせる

- 自己資金を確実に準備できるか確認

それぞれ解説します。

キャンセルは損賠賠償請求のリスクあり

買付証明書を提出し、ある程度売買契約の話が進んでいる段階で、一方的に契約をキャンセルすると、損害賠償請求で訴えられるリスクがあります。

実際、過去に最高裁まで争われ、損害賠償請求が認められたというケースがあります。

安易な買付キャンセルは信用を失う可能性あり

契約に向けて取引が進んでいなくても、安易に買付をキャンセルすると、売主と不動産会社の両方からの信用を失いかねません。

一度信用を失ってしまうと、その後いくら本気で購入したい物件が出てきても、不動産会社が真剣に取り合ってくれなくなったり、売主から取引に応じてもらえなくなったりする可能性があります。

内容が不正確だとトラブルの元になる

買付証明書の提出を急いでいても、手付金や支払い時期、融資先情報などはしっかり確認してから提出しましょう。

いざ取引の段階に進んでから、実は違っていたとなると、他の購入希望者を断って取引に応じた売主からすれば、大きな機会損失になるためトラブルになりかねません。

買付証明書の有効期限は余裕をもたせる

住宅ローンを利用して購入する場合、審査に要する時間を考慮して、有効期限には十分余裕を持たせることが大切です。

有効期限に融資が間に合わず、直前でのキャンセルになった場合、損害賠償請求に発展する可能性もあります。

有効期限は1~2週間の場合が多く、最長でも1カ月ですが、不動産会社と相談して余裕のある有効期限を記載しましょう。

自己資金を確実に準備できるか確認

一般的には手付金として、物件価格の5~10%が必要です。

この金額を自己資金で準備するにせよ、親兄弟から借りるにせよ、支払い当日までに準備できないと、大きなトラブルに発展する危険性があります。

自己資金は確実に準備できる金額を把握しておく必要があります。

オススメ記事

【最新版】不動産売却のプロが教える!おすすめ仲介会社ランキングTOP5

不動産の知識が十分にない人が個人で不動産売却を行うことは非常にハードルが高いため、基本的には仲介会社に依頼をすることになります。本記事では信頼できるおすすめの仲介会社をランキング形式でご紹介していきます。

まとめ

この記事では、以下のような内容について解説しました。

買付証明書とは、購入の意思を売主や不動産会社に示す書類のことです。

買付証明書に法的効力はありません。

買付証明書を提出するタイミングは、物件の内覧をし、購入の意思が固まったときです。

買付証明書には、不動産会社から得られるメリットとして以下のような点があります。

- はっきりした購入意思ができるため誠実に対応してくれる

- 値下げ情報やその他のお得情報を優先的にもらえる可能性が高まる

買付証明書には、売主から得られるメリットとして以下のような点があります。

- 信頼できる購入希望者として好印象を抱いてもらえる

- 買付証明書提出時点で候補にならなくても、後日再オファーしてもらえる可能性がある

買付証明を提出するデメリットは、以下の2点です。

- 他人と比較される

- 絶対に購入できるわけではない

買付証明書の作成には特に決まった書式はなく、多くの場合仲介の不動産会社が抵抗してくれます。

買付証明書の記載内容には以下のようなものがあります。

- 物件情報

- 購入希望価格

- 支払いの内容

- 融資情報

- 融資特約の有無

- 引渡条件

- 売買契約締結日

- 買主情報

- 有効期限

買付証明書に関する注意点は、以下の4点です。

- キャンセルは損賠賠償請求のリスクあり

- 安易な買付キャンセルは信用を失う可能性あり

- 買付証明書の有効期限は余裕をもたせる

- 自己資金を確実に準備できるか確認

不動産取引で買付証明書は、購入希望者が売主や不動産会社に意思表示する手段です。

売主は複数の購入希望者の中から、最終的に1人に絞って取引を進めるため、買付証明書がその大きな判断材料になります。

安易なキャンセルや、買付証明書に誤った内容を記載することは、信頼を失うばかりか、賠償請求などに発展しかねません。

この記事を参考にしていただき、買付証明書についてしっかりと理解することで、希望の物件が見つかった際、正確な買付証明書を作成でき、希望の取引がスムーズに成功すると幸いです。

最後まで読んでいただき、ありがとうございました。

参考元:不動産売買の「買付証明書」とは? 雛形、作成するメリットや注意点、効力、書き方、価格交渉、売渡承諾書を解説! – 【SUUMO】住まいの売却ガイド

参考元:不動産売買における買付証明書の作成メリットは?効力や有効期限について | ポラスの不動産(戸建・マンション・土地)売却専門サイト

参考元:不動産買付の基本の流れ!買付証明書(買付申込書)や優先順位のルールとは?【スマイティ】