住宅ローン減税は、住宅取得に伴う経済的な負担を軽減するための重要な制度です。

2024年には、適用期間の延長や控除率の変更など、いくつかの変更点があります。

適用条件や手続き方法、必要書類などをチェックし、取得の翌年に確定申告することがポイントです。

この記事では、2024年版の住宅ローン減税の条件や手続き方法について、わかりやすく詳しく解説します。

住宅ローン減税を賢く活用して、お得に住宅取得を実現しましょう。

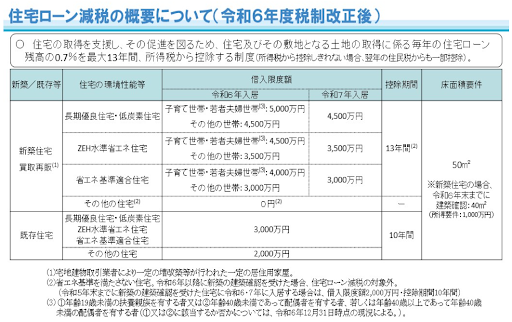

住宅ローン減税(控除)の概要

住宅ローン減税とは、住宅ローンを利用して住宅を取得したときに、一定期間所得税および住民税から控除される税制優遇する措置です。

国民の住宅取得を支援し、良質な住宅を増やすことを目的としています。

具体的には住宅ローンを利用して住宅を取得した場合、ローン残高の0.7%に相当する額を、所得税と住民税から最長13年間ずっと控除されます。

2024年の住宅ローン減税(控除)の変更点

引用元:国土交通省|住宅ローン減税

2024年の住宅ローン減税制度には、おもに以下のような4つの改正ポイントがあります。

- 省エネ住宅の優遇

- 控除率と控除期間の緩和

- 新築住宅における床面積条件の緩和

- 子育て世帯・若者世帯への優遇

省エネ住宅の優遇

2022年の住宅ローン控除改正では、以下のような環境配慮型住宅は、それ以外の住宅より控除限度額が優遇されるようになりました。

- 長期優良住宅:長期間良好な状態で使用可能な優れた耐久性能を備えた住宅

- 低炭素住宅:断熱性や設備機器の高効率化によりCO2排出量が少ない環境配慮型住宅

- ZEH水準省エネ住宅:太陽光発電などを導入し年間の一次エネルギー消費量が正味でゼロ以下となる省エネ性能の高い住宅

- 省エネ基準適合住宅:国が定める一定の省エネルギー基準を満たした高い断熱性能と設備機器の効率を備えた住宅

一方、2024年以降は一定の省エネ基準を満たさない新築住宅は控除対象外となりました。

環境配慮型に該当しない住宅については、2024年以降、以下の変更点があります。

| 適用要件 | 2023年12月31日までの建築確認または2024年6月30日までの建築に限定 |

| 控除期間 | 13年から10年に短縮 |

| 借入限度額 | 3,000万円から2,000万円に引き下げ |

注文住宅は建築確認と建築日に注意が必要です。

住宅購入や建築の際は不動産会社や建築会社に相談し、住宅ローン減税の変更点を把握しておきましょう。

控除率と控除期間の緩和

2024年からの住宅ローン控除改正では、控除率と控除期間にも変更がありました。

従来は控除率1%、控除期間10年間(特例措置で13年間)でしたが、2022年以降は、控除率0.7%、新築住宅等の控除期間は原則13年間、中古住宅とリフォームは10年間となっています。

控除率が1%の時代には、金利水準が低かったため、住宅ローンの支払利息を上回る税額控除を受けられる場合がありました。

住宅ローン減税本来の目的である税負担の軽減の範囲を超えてしまう状況のため、制度の適正化を図るべく、控除率の引き下げが行われたのです。

それでも最長で13年間も控除を受けられるというのは、大きなメリットである点は変わりません。

住宅取得を検討している方は、この制度を上手に活用することで、長期的な税負担を軽減できます。

新築住宅における床面積条件の緩和

住宅ローン控除の床面積の適用条件は50㎡以上です。

しかし、新築住宅で、住宅ローンを借りる人の合計所得金額が1,000万円以下の場合、床面積要件が「40㎡以上50㎡未満」に緩和されるという特例措置があります。

当初、この特例措置は2023年末までの予定でしたが、2024年度の税制改正により2024年末まで延長されました。

この措置は一人暮らしや二人暮らし用の住宅を購入する際、より多くの人が住宅ローン控除を受けられるようにするのが狙いです。

これにより、2024年中に建築確認を受けた住宅も、床面積が40㎡以上あれば、所得金額によっては住宅ローン控除の対象となる場合があります。

小規模な住宅の取得がしやすくなりますが、住宅ローンを借りる人の合計所得金額が1,000万円以下であることが条件となっている点には注意が必要です。

子育て世帯・若者世帯への優遇

2024年度の税制改正では「18歳以下の子を有する世帯」または「夫婦のいずれかが39歳以下の世帯」に、他の世帯よりも高い借入限度額が設定されています。

昨今の住宅価格の高騰の中でも、子育て世帯がマイホームを取得しやすくするための施策です。

子育て世帯や若者夫婦にとって、より多くの住宅ローンに控除が適用されるのは大きなメリットです。

ただし、省エネ基準を満たさない住宅や中古住宅は、この優遇措置の対象となりません。

借入限度額の拡充が適用されるのは、新築もしくは買取再販住宅で、省エネ基準を満たす住宅に限定されている点には注意しましょう。

住宅ローン減税(控除)の適用条件

住宅ローン減税の適用を受けるためには、いくつかの条件を満たす必要があります。

適用条件は以下の3種類の場合でそれぞれ異なります。

- 新築住宅の場合

- 買取再販住宅の場合

- 中古住宅の場合

- リフォームの場合

それぞれの条件について詳しく解説します。

新築住宅の場合

新築住宅の場合、以下のような条件を満たす必要があります。

| 条件 | 条件の詳細 |

|---|---|

| 自分が住むために取得した住宅 | 住宅引き渡し日または工事完了日から半年以内に入居 |

| ①床面積が50㎡以上または ②床面積が40㎡以上50㎡未満 |

①所得の合計金額が2,000万円以下 ②所得合計金額が1,000万円以下の場合は40㎡以上50㎡未満 |

| 住宅ローン返済期間10年以上 | 控除期間は13年 |

| 居住用割合が1/2以上 | 床面積の1/2以上が自身の居住用である |

| 一定の省エネ性能などを満たしている | 長期優良住宅・ZEH水準省エネ住宅・省エネ基準適合住宅のみ対象 |

省エネ性能など細かい基準については国土交通省のサイトで確認可能です。

買取り再販の場合

買取再販とは、既存住宅を不動産会社が取得し、リフォームして再度販売する住宅です。

新築の適用条件に加えて以下の要件を満たす必要があります。

| 条件 | 条件の詳細 |

|---|---|

| 宅地建物取引業者から住宅を取得 | 新築日から10年経過している 1981年1月1日以降に建った住宅 |

| 宅地建物取引業者が取得し2年以内に再販した住宅 | 耐震基準など一定の省エネ性能を満たしていることが証明されている住宅 |

| リフォーム費用が販売価格の20%に相当 | リフォーム費用の上限は上限300万円 |

細かい条件があるため、事前に販売業者に住宅ローン控除について確認しましょう。

中古住宅の場合

新築住宅の場合と同様に、中古住宅を取得する際にも一定の要件を満たす必要があります。

中古住宅の追加条件は以下の通りです。

| 条件 | 条件の詳細 |

|---|---|

| 1982年1月1日以降の建築された住宅 | 控除期間は10年間・借入限度額は3,000万円 |

| 現行の耐震基準に適合している | 1981年以前の住宅は耐震基準的業証明書が必要 |

細かい条件があるため、事前に販売業者に住宅ローン控除について確認しましょう。

リフォームの場合

住宅のリフォームを行った場合も、新築の基準に加えて一定の条件を満たせば、住宅ローン減税の対象になります。

おもな条件は以下の通りです。

| 条件 | 条件の詳細 |

|---|---|

| リフォーム後の床面積が50㎡以上 | 住宅の1/2以上の居住用部分を工事した リフォーム工事の費用が100万円超え |

| 一定の基準を満たしている | 耐震・バリアフリー・省エネの改修工事 |

細かい条件があるため、事前にリフォーム業者に住宅ローン控除について確認しましょう。

住宅ローン減税(控除)で戻る金額

住宅ローンの控除率は法改正後0.7%です。

年末のローン残高に0.7%をかけた金額がローン控除額となります。

例えば4,600万円で購入した住宅のローン残高が年末に4,500万円だった場合の計算式は以下の通りです。

4,500万円 ✕ 0.7% =31.5万円実際に受けられる年間最大控除額と合計の控除額は以下の通りです。

| 新築/ 中古 |

環境性能 | 借入限度額 | 控除期間 | 最大控除額 | |

|---|---|---|---|---|---|

| 2024年入居 | 2025年入居 | 13年間 | 年間 | ||

| 新築 | 長期優良住宅・低炭素住宅 | 子育て世帯・若者夫婦世帯※: 5,000万円 その他の世帯:4,500万円 |

4,500万円 | 13年間 | 31.5万円 |

| ZEH水準省エネ住宅 | 子育て世帯・若者夫婦世帯※1: 4,500万円 その他の世帯:3,500万円 |

3,500万円 | 24.5万円 | ||

| 省エネ基準適合住宅 | 子育て世帯・若者夫婦世帯※: 4,000万円 その他の世帯:3,000万円 |

3,000万円 | 21万円 | ||

| 中古住宅 (既存住宅) |

長期優良住宅 低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

3,000万円 | 10年間 | 21万円 | |

| その他の住宅 | 2,000万円 | 14万円 | |||

※2024年12月31日時点で19歳未満の子供がいる人または本人が40歳未満か40歳未満の配偶者がいる人

参照元:国土交通省|住宅ローン減税

住宅ローン減税(控除)の手続き

住宅ローン控除の適用を受ける場合の手続きは1年目と2年目で異なります。

それぞれ解説します。

1年目の手続き

住宅ローン控除の適用を受ける場合、1年目は取得した翌年の2月16日~3月15日の申告期間中に、確定申告が必要です。

確定申告は書類一式を揃えて税務署へ持参するか、インターネットの「e-Tax」でも申告できます。

e-Taxは国税庁の確定申告作成コーナーです。

以下は確定申告に必要な書類の一覧です。

| 書類 | 入手方法 |

|---|---|

| 確定申告書 | 国税庁ホームページまたは最寄りの税務署 e-Taxから申告する場合は直接入力可能 |

| (特定増改築等) 住宅借入金等特別控除額の計算明細書 |

国税庁ホームページまたは最寄りの税務署 e-Taxから申告する場合はe-Taxで送信可能 |

| 住宅ローンの借入残高証明書 | 融資を受けた金融機関 |

| 本人確認書類(マイナンバーカード) | 市区町村役場 |

| 土地・建物の登記簿謄本 | 法務局 |

| 住宅性能に関する書類 (耐震基準適合証明書・認定長期優良住宅 ・低炭素住宅・省エネ住宅の場合) |

不動産会社 |

2年目以降の手続き

2年目以降は会社員か否かで手続き方法が、以下のように変わります。

| 会社員 | 勤務先に以下の書類を提出することで年末調整で住宅ローン控除が適用される ・借入金の年末残高証明書(金融機関で取得) ・年末調整のための住宅借入金等特別控除証明書兼給与所得者の住宅借入金等特別控除申告書(税務署で最初の申告時に交付される) |

| 会社員以外 | 毎年以下の書類を揃えて確定申告が必要 ・借入金の年末残高証明書(金融機関で取得) ・住宅借入等特別控除額の計算明細書(税務署またはe-Taxから申告する場合は直接入力可能) |

申告期限を過ぎたとき

住宅ローン控除の適用を受けるためには1年目に申告が必要aで、2年目以降も会社員以外は毎年申告が必要です。

うっかり申告期限を過ぎたり、退職したのに申告を忘れたりした場合、還付申告をすることで還付を受けられます。

気がついたら速やかに税務署に相談しましょう。

オススメ記事

フラット35のデメリットとは?知っておくべきリスクと民間の住宅ローンとの比較をご紹介

「フラット35」は住宅支援機構と民間の金融機関が提携して提供する固定金利型の住宅ローンです。この記事では、フラット35の基本的な概要から利用条件、そして民間ローンとの違いをわかりやすく解説します。

まとめ

2024年の住宅ローン減税制度では、省エネ住宅の優遇、控除率と控除期間の変更など重要な改正点がありました。

住宅取得の際はこれらの変更点を理解し、自身の状況に合わせて最適な選択をすることが大切です。

住宅ローン控除の適用を受けるには、それぞれの状況に応じた条件を満たし、必要書類を揃えて期限内に申告しましょう。

制度を正しく理解し、適切な手続きをすれば、長期的な税負担の軽減を実現できるでしょう。

この記事を参考にし、住宅ローン減税の活用について理解が深まり、お得に住宅ローン控除制度を活用していただければ幸いです。

最後までお読みいただき、ありがとうございました。

参照元:【2024年版】住宅ローン控除(減税)とは?変更点や確定申告の流れを解説!

参照元:住宅ローン控除(減税)制度の概要と計算方法、手続きの流れを徹底解説