「投資物件に必要な火災保険の特約は?」

「火災保険と地震保険の違いは?」

「火災保険を選ぶ際のポイントは?」

不動産投資の火災保険について、こんな疑問はありませんか?

不動産投資において、火災保険は単なる義務以上のものです。

この記事では、火災だけでなく自然災害や盗難など、多様なリスクに対応する火災保険の重要性を解説します。

投資物件を保護するための保険選びのポイントや、具体的な補償内容も詳しく紹介。

地震保険の必要性や、保険料の割引制度や特約についてもわかりやすく説明します。

この記事を参考にすれば、火災保険について自信を持って適切な選択ができるようになります。

不動産投資における火災保険とは

不動産投資における火災保険について、この章では以下の点への理解が必要です。

- 火災保険とは何か

- 火災保険の必要性

- 火災保険と家財保険の違い

- 火災保険と地震保険の違い

それぞれ解説します。

火災保険とは何か

火災保険とは文字通り、火にまつわる災害に対応した保険です。

火災保険は選択する補償により、台風や水害などの自然災害、水漏れ、盗難、事故による破損など、さまざまな損害に備えられます。

補償内容は「不動産投資における火災保険の補償内容」で詳しく解説します。

火災保険の必要性

金融機関から融資を受けて投資物件を購入する場合、火災保険へ加入していないと融資を受けられません。

金融機関は、自然災害などで不動産が消失してしまっても、融資が回収不能になるリスクを抑えるため、火災保険加入を必須にしているからです。

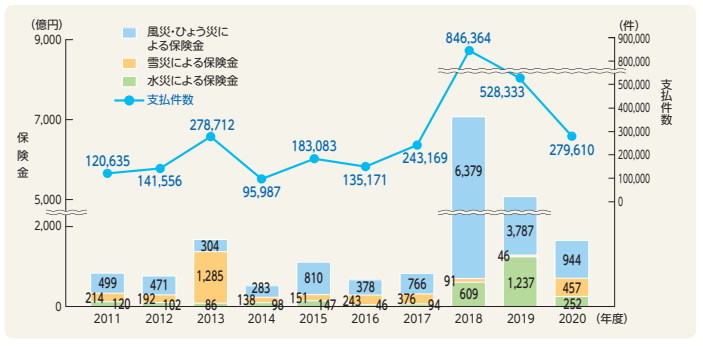

以下の図のように自然災害の被害は年々大きくなる傾向があり、多額の保険金が支払われてきました。

自然災害による保険金の支払い状況

自然災害は、個人の努力でコントロールすることはできません。

しかし火災保険に加入していれば、建物が被害を受けても復旧するための費用が補償されます。

火災保険で将来の損失に備えることは、不動産投資において重要なリスクマネジメントになります。

火災保険と家財保険の違い

家財保険は火災保険の一種ですが、不動産投資用の火災保険と家財保険には、以下のような違いがあります。

| 対象 | 保険料を 払う人 |

備考 | |

|---|---|---|---|

| 火災保険 | 建物 その他 |

不動産 オーナー |

自然災害以外にも 盗難など さまざまな 補償がある |

| 家財保険 | 家具など 建物以外 |

入居者 | 家の中の家財が 損害を受けたときに 補償される |

近年は以下のような目的で、入居者に火災保険加入を義務付ける物件が多くなっています。

- 隣家の火事など入居者の過失以外の火災でも、家財の被害を未然に防げる(失火法により隣家の家財被害にまで火災保険が適用されないため)

- 風呂や洗濯機の水漏れなどで、階下の住人に損害を与えた場合などで、賠償費用の支払い能力がないことで住人同士のトラブルになるのを防げる

- 寝たばこなど入居者の過失による火災で、賠償費用の支払い能力がなくても建物の被害を補償してもらえる

火災保険と地震保険の違い

地震保険は、国と民間の損害保険会社の協力で運営しており、必ず火災保険とセットで加入する必要があります。

火災保険は保険会社によって保険料や保険金額もさまざまですが、地震保険はどの保険会社でも保険料や内容に違いはありません。

地震保険の詳細は、以下の通りです。

| 災害の種類 | 地震・噴火による火災・倒壊・津波 |

| 支払い対象のもの | 建物・家財(30万円を超える貴金属・宝石は含まない) 火災保険の契約金額の30~50%の範囲内 建物は5,000万円、家財は1,000万円までが 支払い限度額 |

| どんなことに使えるか | 住宅ローンの返済・引越しや 仮住まい費用・地震後の生活費 |

| 保険料 | 都道府県により異なる 主に鉄骨・コンクリート造の建物:730円~2,750円 主に木造の建物:1,120円~4,110円 |

| 地震保険料控除 | 所得税:地震保険料の全額(最高5万円) 住民税:地震保険料の1/2(最高2万5,000円) |

| 保険料割引制度 | 免振建築物割引:割引率50% 耐震等級割引:割引率50%~10% 耐震診断割引・建築年割引:割引率10% |

| 保険金額 | 損害の程度により5%~100% |

保険料シミュレーターでは、建物の構造や地域などの情報を入力すると地震保険料が試算できます。

オススメ記事

不動産投資は生命保険の代わり?その噂は本当なのか、具体的なケースで両者を徹底比較!

不動産投資は生命保険の代わりになるのでしょうか?本記事では不動産投資と生命保険を比較しながら、それぞれのメリットやデメリット、実際の代わりとして活用することは可能なのか解説していきます。

不動産投資における火災保険の補償内容

火災保険の保険契約約款(定型的な契約条項)には、以下の2種類があります。

| 普通保険約款 | 基本となる補償内容 および契約の手続きに関する事項 ①火災・落雷・破裂・爆発 ②風災・雹災・雪災 |

| 追加・変更を行う約款 | オプションとなる補償内容など ③水災 ④水漏れ ⑤予期せぬ衝突・破壊・騒擾 ⑥盗難 ⑦破損・汚損 ⑧建物管理賠償責任補償 ⑨電気的または機械的事故補償 ⑩家賃収入補償 ⑪費用補償 (弁護士費用特約・家主費用特約・臨時費用特約) |

①~⑪について、それぞれ解説します。

①火災・落雷・破裂・爆発

火災保険の基本的な補償内容として、火災・落雷・破裂・爆発で、建物の一部または全部が消失したり破壊されたりした際、保険金が支払われます。

落雷による火災や隣家の火災による延焼、また消化のための放水による水漏れなども補償の対象です。

損害保険鑑定人が被害の状況をみて被害金額を算出し、それに応じて保険金の支払い金額が決まります。

②風災・雹災・雪災

台風や竜巻による風災や、雹(ひょう)や雪による災害で、建物の屋根が飛んだり窓ガラスが割れたりした損害も対象です。

雪の重みで屋根や建物が破壊されたり、雪崩によって建物が消失したりした場合は対象になりますが、開けていた窓から雹や雨が吹き込んだ被害は雪災の補償の対象にはなりません。

③水災

水災は、台風や豪雨による土砂崩れ、高潮、洪水、落石などによって、建物の床が浸水した場合に補償されます。

床上浸水や地盤面から45cmを超えて浸水被害があった場合や、建物評価額(再調達価値)の30%以上の損害と鑑定された場合、保険金が支払われます。

海抜が低い地域、用水路や川に近い地域の物件には、水災の補償はおすすめです。

④水漏れ

水漏れ補償では、給排水設備の破損や詰まりで漏水、放水などによって部屋が水浸しになってしまった場合、保険金が支払われます。

給排水設備は共用部にある以下のようなものが該当しますが、給排水設備自体の修理費用は補償の対象外です。

- 水道管

- 排水管

- 貯水タンク

- 給水タンク

- スプリンクラー

- トイレの水洗用設備

- スノーダクト

⑤予期せぬ衝突・破壊

以下のような自然災害以外での予期せぬ出来事によって、建物に被害が及んだ場合、補償の対象となります。

- 車が建物に衝突して建物が破壊された

- ボールが飛んできて窓ガラスが割れた

- デモなどで暴徒化した集団に建物の一部を破壊された

本来車の事故の場合、自動車保険でカバーされるべきですが、無保険だったり飲酒運転だったりすると保険が適用されない、あるいは審査に時間がかかる場合が多いのでおすすめの補償です。

⑥盗難

盗難によってドアのカギを壊されたり、空き巣に窓ガラスを割られたりした場合の、建物の被害が補償の対象です。

「火災保険と家財保険の違い」で説明した通り、盗難による家財の補償については入居者に加入してもらうことでカバーされます。

共用部や窓ガラスが割られるなどの被害は、人通りの少ないマンション1階ベランダや低層マンションで多いため、人通りの多い地域や高層マンションの場合は、盗難の補償を外すことで保険料を抑えられます。

⑦破損・汚損

予測できない突発的な事故で以下のような場合、補償の対象になります。

- 水道管が凍結して破損した

- デモやストライキで暴徒化した集団に建物の一部を破壊された

- ペンキで落書きされた

⑧建物管理賠償責任補償特約

以下のように建物設備の不具合により、第三者に損害を与えた場合に補償されるのが、建物管理賠償責任補償です。

- 給排水設備の老朽化で入居者の家財が水漏れ被害にあった

- 外壁の一部が落下して通行人がけがをした

- 非常階段の老朽化した手すりが外れて第三者が転落死亡した

建物管理賠償責任補償は、支払い限度額が1,000万円~最大10億円、免責金額の負担なしで設定できるため、高額の賠償請求にも対応可能です。

⑨電気的または機械的事故補償特約

電気的または機械的事故補償とは、共用部・専有部に関わらず、以下のような電気設備や機械の予期せぬ事故や故障に対する補償です。

- エレベーター

- 給水ポンプ

- ソーラーパネル

- エアコンの室外機など

経年劣化や使用頻度により故障したり、ネズミや害虫により故障したりした場合は、該当しません。

⑩家賃収入補償特約

家賃収入補償特約は、賃貸物件が火災や自然災害などによって損害を受け、修理や再建築のために賃貸できなくなった際に、その間の家賃収入の損失を補償するものです。

支払い金額は、復旧期間の家賃収入相当分で、実際に受け取っていた家賃や市場相場に基づく基準で算定されます。

復旧までの入居者の仮住まい費用や、空室による家賃収入の減少などは補償の対象外です。

⑪費用補償(弁護士費用特約・家主費用特約・臨時費用特約)

費用補償とは主に以下の3つがあります。

| 費用特約の種類 | 補償の内容など |

|---|---|

| 弁護士費用特約 | 弁護士に相談や依頼する場合にかかる費用が補償される 高額になりがちな弁護士報酬に充てられる |

| 家主費用特約 | 自殺・他殺・建物への損害を伴う孤独死などで 空室になり、家賃の値引きや 原状回復、遺品整理などで 費用が係る場合補償される |

| 臨時費用特約 | 火災や災害で発生する臨時費用に充てられる 基本的に使途の制限はないが限定することも可能 |

不動産投資における火災保険の補償期間と相場

火災保険の補償期間は1年〜5年です。

過去には最長35年という長期保証期間の火災保険もありましたが、昨今の異常気象による保険金支払い件数の増加から、2022年10月以降は最長5年までになりました。

補償期間は保険会社によって異なるため、確認が必要です。

保険料は付帯する補償の内容や保険会社によって異なりますが、相場は1年契約で約5万円、5年契約で19~20万円です。

小さなワンルームマンションでは年間約1万円のところもありますが、一棟所有なら年間数十万円になる場合もあります。

オススメ記事

この記事では低層マンションのメリット、デメリットを高層マンションと比較しながら解説していきます。今後住み替えを検討している方、新しく購入を検討している方など、ぜひ参考にしてみてください。

不動産投資における火災保険を選ぶ際のポイント

火災保険を選ぶ際のポイントは、主に以下の7つです。

- 複数の保険会社で比較する

- カスタマイズできる保険を選ぶ

- 保険金が再調達価額で算出される保険を選ぶ

- 割引制度を活用する

- 補償範囲はなるべく広くする

- 補償は極力削らない

- 修繕・メンテナンス費用は自己資金で積み立てる

それぞれ解説します。

複数の保険会社で比較する

補償内容が変わらなくても、保険会社や加入の仕方によって保険料は異なります。

火災保険を決める際は、必要な条件は何かを精査したうえで、複数の会社から見積を取って比較検討しましょう。

また借入先金融機関や不動産会社の紹介なら、団体割引が適用される場合もあるため、一度確認することをおすすめします。

カスタマイズできる保険を選ぶ

火災保険には、一般的な補償内容がセットになっているパッケージ型の保険と、必要な補償を自分でカスタマイズできる保険があります。

不要な補償は外し、必要な補償を選んでカスタマイズできる保険がおすすめです。

建物や状況に応じてスタマイズすることで、保険料が抑えられます。

保険金が再調達価額で算出される保険を選ぶ

保険金額の算出には、以下の2つの算出基準があります。

- 再調達価額:同じ建物を新築するのに必要な金額

- 時価:経年劣化を考慮した現時点での建物の価格

時価を選択すると補償額が低くなってしまうため、必ず再調達価額で保険金を算出する保険を選びましょう。

割引制度を活用する

保険料を一括で支払うと割引が受けられ、支払い金額が安くなります。

保険会社によって異なりますが、他にも以下のような割引が受けられる場合があるので、利用できるものがあれば利用しましょう。

- 新築割引

- 建物築浅割引

- 耐火性能割引

- ホームセキュリティ割引

- オール電化割引

- 無災害割引

- 防災設備割引など

補償範囲はなるべく広くする

火災保険のおもな補償内容は「不動産投資における火災保険の補償内容」で挙げている①~⑬の通りです。

保険は以下の2種類のリスクに備える必要があります。

- 発生頻度は低いが、発生すると被害額が大きい損害

- 発生頻度は高いが、被害額は小さい損害

どちらのリスクにも対応できるよう、なるべく補償範囲は広くしておくことをおすすめします。

補償は極力削らない

火災保険は選択する項目が多ければ、それだけ保険料は高額になります。

しかしめったに起きないリスクは、いざ災害が起きた時の損害額は莫大です。

保険料を一括支払いすると予算オーバーの場合は、年払いにするなどして、極力補償は削らないようにしましょう。

修繕・メンテナンス費用は自己資金で積み立てる

火災保険は、予測できない突発的な事故が原因で損害が生じたときに有効です。

しかしメンテナンスが行き届いていたら防げた事故に対しては、補償されません。

建物は経年劣化するものなので、定期的なメンテナンスは必要です。

外壁塗装や屋上の防水工事は高額なため、これらの費用を積み立てておく必要があります。

オススメ記事

【戸建てVSマンション】あなたに合うのはどっち?将来価値や住みやすさを徹底比較!

住宅を購入する際のよくある悩みの1つとして、戸建てにするか、マンションにするかという問題があります。本記事では両者をさまざまな観点で比較しつつ、メリットとデメリットをご紹介していきます。

まとめ

この記事では、不動産投資における火災保険について、以下のようなことを解説しました。

火災保険は火災だけでなく、自然災害、水漏れ、盗難、事故による破壊などさまざまな損害を補償する保険です。

投資物件を購入するために、金融機関から融資を受ける際、ほとんどの場合火災保険の加入が条件になります。

地震保険は単体での加入はできず、必ず火災保険とセットで加入します。

地震保険は、火災保険で補償されない地震・噴火・地震による津波の損害を補償する保険です。

火災保険の補償内容は主に以下のようなものがあります。

- ①火災・落雷・破裂・爆発

- ②風災・雹災・雪災

- ③水災

- ④水漏れ

- ⑤予期せぬ衝突・破壊・騒擾

- ⑥盗難

- ⑦破損・汚損

- ⑧建物管理賠償責任補償

- ⑨電気的または機械的事故補償

- ⑩家賃収入補償

- ⑪費用補償(弁護士費用特約・家主費用特約・臨時費用特約)

不動産投資における火災保険を選ぶ際のポイントは以下の通りです。

- 複数の保険会社で比較する

- カスタマイズできる保険を選ぶ

- 保険金が再調達価額で算出される保険を選ぶ

- 割引制度を活用する

- 補償範囲はなるべく広くする

- 補償は極力削らない

- 修繕・メンテナンス費用は自己資金で積み立てる

近年異常気象による自然災害の被害は規模を増しており、建物に甚大な被害を与えるリスクは常にあります。

火災保険・地震保険は、投資物件の予期せぬ災害や事故からの損害を、最小限に抑える手段です。

この記事を参考にしていただき、投資物件に最適な保険を選ぶための知識と自信を持つきっかけになれれば幸いです。

最後まで読んでいただき、ありがとうございました。

参考元:

2022年度_火災保険・地震保険の概況

不動産投資でなぜ火災保険は必要なのか? その補償内容と選び方を解説

不動産投資で火災保険は必要?選び方から補償内容を解説